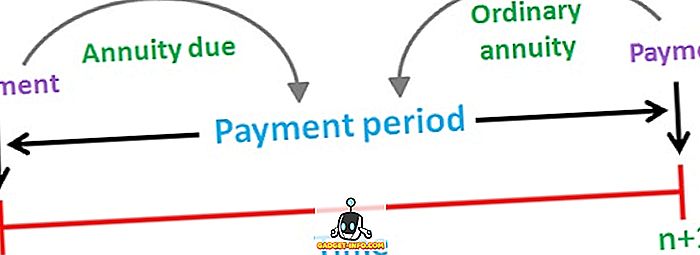

Một niên kim được mô tả như một dòng tiền mặt cố định, tức là thanh toán hoặc biên lai, xảy ra định kỳ, theo thời gian. Ví dụ, thanh toán khoản vay nhà ở, phí bảo hiểm nhân thọ, tiền thuê nhà, v.v ... Có thể có hai loại niên kim, tức là niên kim thông thường và niên kim do. Niên kim thông thường có nghĩa là một niên kim có liên quan đến khoảng thời gian trước ngày của nó, trong khi niên kim do là niên kim liên quan đến khoảng thời gian sau ngày đó.

Hầu hết mọi người sử dụng một niên kim như một công cụ hưu trí (lương hưu) đảm bảo thu nhập ổn định trong những năm tới. Một số tiền bằng nhau phải được thanh toán hoặc nhận dưới dạng một niên kim và độ trễ thời gian giữa các khoản thanh toán xảy ra liên tiếp phải giống nhau.

Có một sự khác biệt giữa niên kim thông thường và niên kim do nằm trong thời gian của hai niên kim. Vì vậy, bài viết làm cho một nỗ lực làm sáng tỏ sự khác biệt giữa hai, hãy xem.

Biểu đồ so sánh

| Cơ sở để so sánh | Thông thường hàng năm | Hàng năm do |

|---|---|---|

| Ý nghĩa | Niên kim thông thường là một trong đó dòng tiền chảy ra hoặc chảy ra do thanh toán vào cuối mỗi kỳ. | Annuity đáo hạn được mô tả là chuỗi các dòng tiền xảy ra vào đầu mỗi kỳ. |

| Thanh toán | Thuộc về thời kỳ trước ngày của nó. | Thuộc về thời kỳ sau ngày của nó. |

| Thích hợp cho | Thanh toán | Biên lai |

| Thí dụ | Cho vay mua nhà, thanh toán thế chấp, trái phiếu mang phiếu, v.v. | Thanh toán tiền thuê, bảo hiểm nhân thọ, v.v. |

Định nghĩa của niên kim thông thường

Thông thường hàng năm được định nghĩa là một loạt các khoản thanh toán hoặc biên lai thường xuyên; xảy ra đều đặn trong một khoảng thời gian xác định. Nó còn được gọi là niên kim thường xuyên hoặc niên kim hoãn lại.

Nói chung, thanh toán niên kim thông thường được thực hiện trên cơ sở hàng tháng, hàng quý, nửa năm hoặc hàng năm. Giá trị hiện tại của niên kim thông thường được tính theo một giai đoạn trước dòng tiền đầu tiên và giá trị tương lai được tính kể từ dòng tiền cuối cùng.

Công thức :

- Giá trị hiện tại (PV) của niên kim thông thường: PMT × ((1 - (1 + r) ^ -n) / r)

trong đó, PMT = thanh toán tiền mặt định kỳ

r = Lãi suất mỗi kỳ

n = Tổng số tiết

Định nghĩa của Annuity Do

Hàng năm đến hạn hoặc ngay lập tức không là gì ngoài chuỗi các dòng tiền định kỳ (thanh toán hoặc biên lai) thường xuyên xảy ra vào cuối mỗi kỳ làm thêm. Dòng tiền đầu tiên của niên kim rơi vào thời điểm hiện tại. Ví dụ phổ biến nhất về niên kim là tiền thuê nhà, vì thanh toán nên được thực hiện vào đầu tháng mới.

Như trong trường hợp của một niên kim thông thường, giá trị hiện tại và tương lai của niên kim cũng được tính tương ứng là dòng tiền đầu tiên và cuối cùng.

Công thức :

- Giá trị hiện tại (PV) của Annuity đáo hạn: PMT + PMT × ((1 - (1 + r) ^ - (n-1) / r)

trong đó, PMT = thanh toán tiền mặt định kỳ

r = Lãi suất mỗi kỳ

n = Tổng số tiết

Sự khác biệt chính giữa sự thường xuyên và sự thường xuyên do

Các điểm được đưa ra dưới đây rất đáng chú ý, cho đến khi có sự khác biệt giữa niên kim thông thường và niên kim do:

- Niên kim thông thường đề cập đến chuỗi dòng tiền ổn định, có khoản thanh toán được thực hiện hoặc nhận vào cuối mỗi kỳ. Niên kim do ngụ ý dòng thanh toán hoặc biên lai sẽ đáo hạn vào đầu mỗi kỳ.

- Mỗi dòng tiền hoặc dòng tiền của một niên kim thông thường có liên quan đến khoảng thời gian trước ngày của nó. Ngược lại, một niên kim do, đại diện cho giai đoạn dòng tiền sau ngày của nó. Vì dòng tiền thuộc về niên kim xảy ra sớm hơn một kỳ so với niên kim thông thường.

- Một niên kim thông thường là tốt nhất khi một cá nhân thực hiện thanh toán trong khi niên kim là phù hợp khi một người đang thu tiền thanh toán. Vì khoản thanh toán được thực hiện theo niên kim, có giá trị hiện tại cao hơn so với niên kim thông thường. Điều này là do nguyên tắc giá trị thời gian của tiền, tức là giá trị của một rupee, ngày nay lớn hơn giá trị của một rupee, sau một năm.

- Thanh toán khoản vay mua ô tô, thanh toán thế chấp và trái phiếu mang phiếu giảm giá là một số ví dụ về một niên kim thông thường. Mặt khác, các ví dụ phổ biến của một niên kim là thanh toán tiền thuê, trả xe, thanh toán phí bảo hiểm nhân thọ, v.v.

Phần kết luận

Annuity nhằm mục đích cung cấp một dòng thu nhập liên tục cho người giữ niên kim trong một thời gian dài. Một cá nhân có thể đưa ra lựa chọn giữa hai niên kim này khi xem xét một số yếu tố, chẳng hạn như thu nhập mà anh ta muốn khi nghỉ hưu và mức độ rủi ro mà anh ta có thể chịu.