Mặt khác, từ bỏ đơn giản có nghĩa là từ bỏ quyền. Trong trường hợp này, nhà xuất khẩu từ bỏ quyền của mình vào một ngày trong tương lai, để đổi lấy thanh toán bằng tiền mặt ngay lập tức, với mức chiết khấu đã thỏa thuận, cho người đi trước.

Điểm phân biệt đầu tiên và quan trọng nhất giữa hai thuật ngữ này là bao thanh toán có thể có hoặc không có truy đòi, nhưng forfait luôn luôn không có truy đòi. Hãy xem qua bài viết này, để biết thêm về một số khác biệt giữa bao thanh toán và báo trước.

Biểu đồ so sánh

| Cơ sở để so sánh | Bao thanh toán | Dự kiến |

|---|---|---|

| Ý nghĩa | Bao thanh toán là một thỏa thuận chuyển đổi các khoản phải thu của bạn thành tiền mặt sẵn sàng và bạn không cần chờ thanh toán các khoản phải thu vào một ngày trong tương lai. | Forfaiting ngụ ý một giao dịch trong đó forfaiter mua khiếu nại từ nhà xuất khẩu để đổi lấy thanh toán bằng tiền mặt. |

| Thời hạn phải thu | Liên quan đến các khoản phải thu của kỳ hạn ngắn. | Liên quan đến các khoản phải thu của kỳ hạn trung và dài hạn. |

| Các mặt hàng | Các khoản phải thu thương mại đối với hàng hóa thông thường. | Các khoản phải thu thương mại trên vốn hàng hóa. |

| Tài chính lên đến | 80-90% | 100% |

| Kiểu | Truy đòi hoặc không truy đòi | Không truy đòi |

| Giá cả | Chi phí bao thanh toán do người bán (khách hàng) chịu. | Chi phí trả trước do người mua ở nước ngoài chịu. |

| Công cụ chuyển nhượng | Không giao dịch trong công cụ chuyển nhượng. | Liên quan đến giao dịch trong công cụ chuyển nhượng. |

| Thị trường thứ cấp | Không | Vâng |

Định nghĩa bao thanh toán

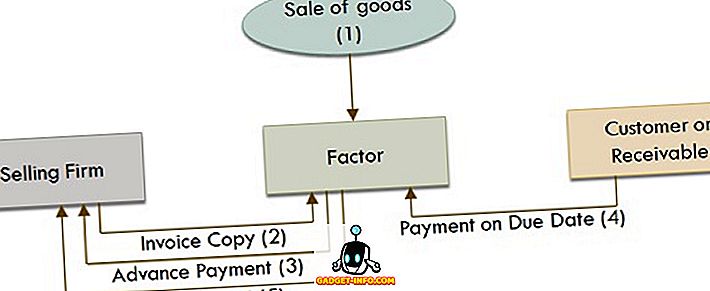

Bao thanh toán được định nghĩa là một phương thức quản lý nợ sổ sách, trong đó một doanh nghiệp nhận được các khoản tạm ứng so với các khoản phải thu, từ ngân hàng hoặc tổ chức tài chính (được gọi là một yếu tố). Có ba bên tham gia bao thanh toán, tức là con nợ (người mua hàng hóa), khách hàng (người bán hàng hóa) và nhân tố (nhà tài chính). Bao thanh toán có thể là truy đòi hoặc không truy đòi, tiết lộ hoặc không tiết lộ.

Quy trình bao thanh toán

Trong một thỏa thuận bao thanh toán, trước hết, người vay bán các khoản phải thu thương mại cho nhân tố và nhận được một khoản tạm ứng chống lại nó. Khoản tạm ứng cung cấp cho người vay là số tiền còn lại, tức là một tỷ lệ phần trăm nhất định của khoản phải thu được khấu trừ dưới dạng ký quỹ hoặc dự trữ, hoa hồng của nhân tố được anh ta giữ lại và lãi cho khoản tạm ứng. Sau đó, người đi vay chuyển tiếp các bộ sưu tập từ con nợ đến nhân tố để giải quyết những tiến bộ nhận được.

Định nghĩa của Forfaiting

Forfaiting là một cơ chế, trong đó một nhà xuất khẩu từ bỏ quyền nhận thanh toán đối với hàng hóa được giao hoặc dịch vụ được cung cấp cho nhà nhập khẩu, để đổi lấy thanh toán tiền mặt ngay lập tức từ một forfaiter. Bằng cách này, một nhà xuất khẩu có thể dễ dàng biến việc bán tín dụng thành bán hàng bằng tiền mặt, mà không cần phải nhờ đến người bán hàng của mình.

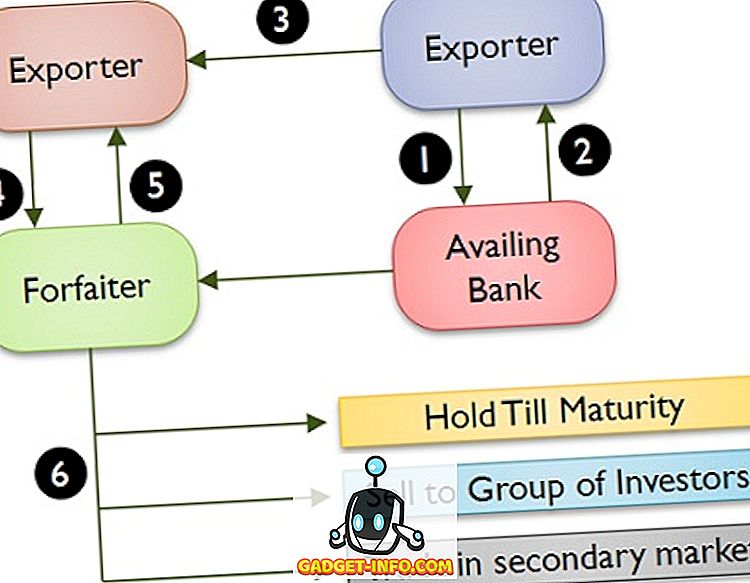

Quy trình khai thác

Forfaiter là một trung gian tài chính cung cấp hỗ trợ trong thương mại quốc tế. Nó được chứng minh bằng các công cụ chuyển nhượng, tức là hóa đơn hối đoái và kỳ phiếu. Đó là một giao dịch tài chính, giúp tài trợ cho các hợp đồng trung và dài hạn để bán các khoản phải thu trên hàng hóa vốn. Tuy nhiên, hiện tại forfaiting liên quan đến các khoản phải thu có kỳ hạn ngắn và số lượng lớn.

Sự khác biệt chính giữa bao thanh toán và quy định

Sự khác biệt chính giữa bao thanh toán và báo cáo được mô tả dưới đây:

- Bao thanh toán đề cập đến một thỏa thuận tài chính, theo đó doanh nghiệp bán các khoản phải thu thương mại của mình cho nhân tố (ngân hàng) và nhận thanh toán bằng tiền mặt. Forfaiting là một hình thức tài trợ xuất khẩu, trong đó nhà xuất khẩu bán yêu cầu bồi thường thương mại cho người đi trước và được thanh toán bằng tiền mặt ngay lập tức.

- Bao thanh toán thỏa thuận trong các khoản phải thu rơi trong vòng 90 ngày. Mặt khác, các giao dịch giả định trong các khoản phải thu có thời gian đáo hạn từ trung hạn đến dài hạn.

- Bao thanh toán liên quan đến việc bán các khoản phải thu trên hàng hóa thông thường. Ngược lại, việc bán các khoản phải thu đối với hàng hóa vốn được thực hiện theo quy định.

- Bao thanh toán cung cấp tài chính 80-90% trong khi bao thanh toán cung cấp tài chính 100% cho giá trị xuất khẩu.

- Bao thanh toán có thể là truy đòi hoặc không truy đòi. Mặt khác, forfaiting luôn không truy đòi.

- Chi phí bao thanh toán được phát sinh bởi người bán hoặc khách hàng. Chi phí giả định được phát sinh bởi người mua ở nước ngoài.

- Forfaiting liên quan đến việc xử lý các công cụ chuyển nhượng như hóa đơn hối đoái và kỳ phiếu không có trong trường hợp Bao thanh toán.

- Trong bao thanh toán, không có thị trường thứ cấp, trong khi đó trong thị trường thứ cấp đang tồn tại, điều này làm tăng tính thanh khoản trong giao dịch.

Phần kết luận

Như chúng ta đã thảo luận rằng bao thanh toán và rút tiền là hai phương thức tài trợ cho thương mại quốc tế. Chúng chủ yếu được sử dụng để bảo đảm hóa đơn chưa thanh toán và các khoản phải thu. Bao thanh toán liên quan đến việc mua tất cả các khoản phải thu hoặc tất cả các loại phải thu. Không giống như Forfaiting, dựa trên giao dịch hoặc dự án.